「老後の2,000万円問題」という言葉が一時期話題になりました。

これに対して、将来もらえる年金額を不安に感じている方も多いのではないでしょうか?

今回は国民年金の仕組みや実際にもらえる年金額などについて簡単に触れていきたいと思います。

この記事では下記を説明しています。

・国民年金って何?

・国民年金はいくらもらえる?元が取れる?

公的年金と私的年金

まず、年金制度には強制加入(義務)の「公的年金」と任意加入の「私的年金」の2種類があることをご理解ください。

公的年金とは国が運営する年金全体を指し、「国民年金」や「厚生年金保険」が該当します。

私的年金とは公的年金の上乗せとなる年金を指し、「国民年金基金」や「確定拠出年金」、「確定給付企業年金」や「個人年金保険」などが該当します。

それらを踏まえて、今回は公的年金のひとつである「国民年金」について触れていきたいと思います。

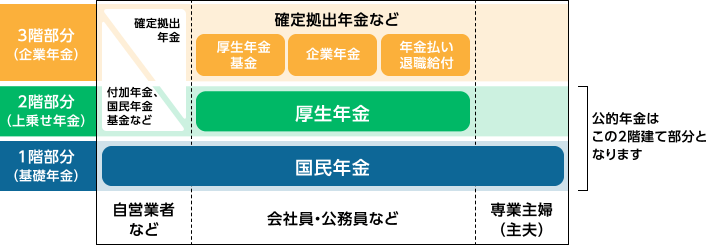

公的年金の種類

まずは上記で解説したように、日本の公的年金には「国民年金」と「厚生年金保険」の2種類があり、それぞれが別物の年金であるとお考えください。

公的年金は下図のような2階立て構造になっており、上乗せとなる私的年金(企業年金)は、3階部分に該当します。

【引用元】 楽天生命 > 公的年金とはどんな制度?

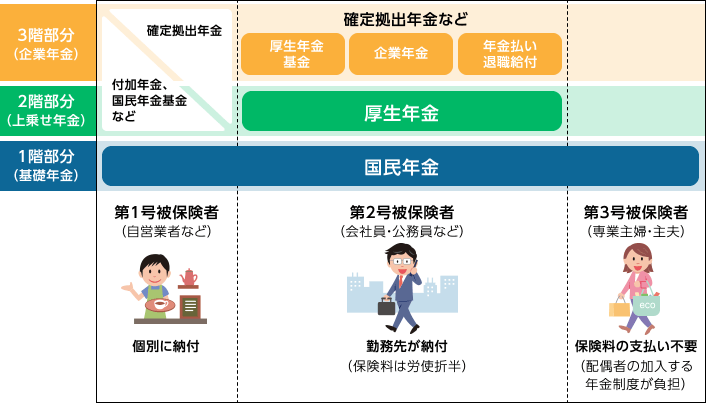

被保険者の分類を理解する(第1号〜第3号)

年金の被保険者(年金を納める人)は保険料の納付方法の違いなどにより下記の3種類に分かれています。

第1号被保険者

第1号被保険者には、自営業者や学生、無職の方が該当します。

対象となる年齢は20歳以上60歳未満となっています。

第2号被保険者

第2号被保険者には、会社員や公務員の方が該当します。

対象となる年齢に要件はありません。

※未成年(16歳)でも会社員なら加入対象となります。逆に、老後の老齢年金を受け取った場合にはその時点で加入資格を失います。

第3号被保険者

第3号被保険者には、第2号被保険者に扶養されている配偶者の方が該当します。

対象となる年齢は20歳以上60歳未満となっています。(第1号被保険者と同じ)

【引用元】 楽天生命 > 公的年金とはどんな制度?

一見言葉は難しいように見えますが内容は単純です。

自分が第何号の被保険者なのかをまず理解しましょう!

国民年金とは?

国民年金(1階部分)は、20歳以上60歳未満のすべての国民に加入義務 があります。

第1号〜第3号被保険者を問わず、会社員や自営業者、学生や専業主婦、無職の方も必ず加入しなければいけません。

しかし、第3号被保険者の場合は扶養主が国民年金を納めるため、保険料を負担する必要が無くなります。

この国民年金の納付金額に対し、老後にもらえる年金のことを老齢基礎年金と呼んでいます。

また、令和3年度の国民年金納付額は毎月一律16,610円となっています。(※金額は毎年見直されます)

国民年金は、第3号被保険者を除いた20歳以上60歳未満のすべての方が毎月16,610円を納めている。(会社員の方は厚生年金と合わせた金額を毎月の給与から天引きされている)

厚生年金とは?

厚生年金(2階部分)は、第2号被保険者(会社員や公務員の方)に加入義務があります。

国民年金と混同する恐れがあるため、厚生年金に関しては別の記事にて解説をさせて頂きます。

国民年金の受給額を計算する

では、実際に老齢基礎年金(国民年金の納付によりもらえる年金)が将来いくらもらえるのか見ていきます。

先に結論から言うと、現時点では 満額で年間約78万円(毎月約6万5,000円)を受け取ることができます。

自分が将来もらえる老齢基礎年金(国民年金の納付によりもらえる年金)は、下記の計算式で求めることができます。※昭和16年4月2日以後に生まれた方が対象。

国民年金を満額納付している方にとっては非常に簡単な計算式となっています。

【引用元】 日本年金機構 > 老齢基礎年金

そのため「40年」は、加入年数である20歳から60歳までの40年間のことを示しています。

国民年金は「何年」納めたかではなく「何ヶ月」納めたかで計算するため、多くの方の分母は40年×12ヶ月=「480ヶ月」となります。

次項で解説しますが、国民年金は免除申請を行うことが可能です。

国民年金の免除申請を行うことで将来もらえる年金額が減額することから、免除対象者は免除期間を計算式に当てはめていく必要があります。

※平成21年3月分までに免除期間のある方は、全額免除は6分の2、4分の1納付は6分の3、半額納付は6分の4、4分の3納付は6分の5にてそれぞれ計算されるため上記の値とは異なります。

その一方で免除を受けず満額納付を行った多くの場合は、分子も分母同様に40年×12ヶ月=「480ヶ月」となります。

従って、しっかりと国民年金を40年間納付した方は分母と分子が480で相殺されるので、満額の780,900円(年額)を受け取ることができるということになります。

老齢基礎年金は満額で年間およそ78万円が受給できる。(毎月6万5,000円)

免除を受けず、納付を続けた方にとっては計算も簡単。

国民年金の免除申請

第1号被保険者の方は自分で国民年金を納める必要がありますが、所得が少ないことなどが原因で保険料を納められない場合もあります。

そのような場合は、未納のままにせず「国民年金保険料免除・納付猶予制度」の手続きを行うことで、一時的に納付金額を抑えたり、納付をストップすることができます。

実際に私も自身の生活が厳しいことから、この制度を3年間ほど利用しておりました。

「国民年金保険料免除・納付猶予制度」の申請は年金事務所に対して1年ごとに行います。

自身の経験からこれまで3度申請して全て受理されているため、免除・猶予の審査自体は厳しくないという印象を受けました。

申請が承認された期間は年金の受給資格期間に算入されますが、将来受け取る年金額が「免除」の場合は減額、「納付猶予」の場合は反映されずに0円となりますので注意が必要です。

国民年金の追納制度

上記にあるように、免除や納付猶予を受けることによって将来もらえる年金額が減ってしまいます。

これを避けるために国民年金は10年以内であれば追納(後払い)が可能です。

追納を行った場合は将来の年金額に通常通り反映されるので、年金を多く(満額で)受け取りたい場合には追納したほうがよいと言えます。

※免除(猶予)を受けた翌年度から3年度目以降に追納する場合は、経過期間に応じた加算額が上乗せされるので注意が必要です。

学生納付特例制度

本人の所得が少ない学生の方にも、在学中の納付が猶予される「学生納付特例制度」があります。

こちらも上記の「納付猶予制度」と同じく、将来の年金額には反映されませんが10年以内であれば追納することが可能です。

↓

所得が少なく国民年金(月額およそ16,000円)を払えそうになかったので、学生納付特例制度を利用した。

↓

大学卒業後、就職した。(同時に学生納付特例制度が無効になり、国民年金は会社の給与天引きに切り替わる)

↓

就職後の給料で、学生時代の猶予分を後払いで納めた。(納めずにそのままにしておくと、猶予分の年金が将来もらえずに損をする)

↓

老後、満額の老齢基礎年金をもらえることになった。

国民年金が支払えない場合は、滞納せずに免除(猶予)申請を行うことが重要。

10年以内であれば追納することも可能であり、将来の年金額を増やす(通常に戻す)ことができる。

国民年金に関するQ&A

何歳からもらえる?

老齢基礎年金(国民年金の納付によりもらえる年金)は、受給資格期間が10年以上である方が65歳になったときに受給できます。

受給資格期間とは、下記の3つの合計です。

- 保険料納付済期間 (国民年金を満額納めた期間)

- 保険料免除期間 (納付猶予制度や学生納付特例制度を含めた免除期間)

- 合算対象期間 (昔は国民年金が任意加入だったため、その際に加入しなかった期間)

また、終身年金であることから生きている間は受け取り続けることが可能です。

国民年金の受給額は増やせる?

国民年金は「繰り下げ受給制度」や「付加年金制度」を利用することで、将来もらえる年金の金額を増やすことができます。

詳細は別の記事にて記載させて頂きたいと思います。

そもそも年金は本当にもらえる?

年金制度は今後100年間は破綻しないと言われています。

理由としては、財源に余裕がある為です。

日本の年金支出は毎年約50兆円あるのですが、同様に年金収入も約50兆円ほどあります。

この年金収入の内訳は、大まかにですが約7割が現役世代からの徴収、約2割が国からの負担、約1割が積立金からの支出となっています。

現在、日本の年金には200兆円以上の積立金があり、こちらも運用により少しずつ金額を増やすことで年金支出の不足分を補っています。

しかし、少子高齢化によって今後は現役世代(年金を納める方)が減っていくことから、年金を納める金額が増え、将来もらえる年金が少し減るということは考えられます。

将来年金がもらえる可能性は非常に高いが、もらえる年金は今よりも少し減ることが予想される。

国民年金は払ったぶんの元が取れる?

国民年金は終身年金なので、長生きすればするほどもらえる金額が多くなります。

結論から言うと、およそ75歳まで生きれば国民年金は元を取ることができます。(※満額納付の場合)

実際に計算してみましょう。

納める金額

大まかにですが、毎年納める金額は約20万円です。(月額約1万6,500円×12ヶ月)

それを40年間(20歳から60歳まで)納める為、納める金額の合計は約800万円になります。

受け取る金額

もらえる年金の金額は満額で毎年約78万円ですが、今回は計算しやすいように80万円とします。

65歳から10年間受け取ることができれば、受け取る金額の合計は約800万円になります。

そのため、およそ75歳まで生きれば国民年金は元が取れることが分かります。

平均寿命の増加

現在日本人の平均寿命は女性87.45歳、男性81.41歳となっており年々増加傾向にあります。

国民年金はおよそ75歳まで生きれば(10年支払えば)元が取れるので、早期に亡くならなければお得な制度です。

そのため85歳まで生きた場合は納付額の約2倍(約1,600万円)、95歳まで生きた場合は納付額の約3倍(約2,400万円)を受け取ることができるという訳です。

特に女性の方は平均寿命が長いぶん得する可能性が高いと考えることができます。

国民年金は長生きした分だけお得な制度であり、およそ75歳で元が取れる。

平均寿命が年々延びていることもあり、払い損になるリスクは低い。

まとめ

現時点で将来年金がもらえない可能性は非常に低く、およそ75歳まで生きれば元が取れることから国民年金は心強い制度と言えるでしょう。

しかし、国民年金は現時点で毎年最大約78万円(毎月約6万5,000円)しか受け取ることができないため、国民年金だけで老後の生活を行うことは難しいです。

その為会社員(第2号被保険者)の方は厚生年金に加入して、将来もらえる年金の金額を増やしています。

その一方で、個人事業主やフリーランスなど(第1号被保険者)の方は厚生年金に加入できないため、老後に備えて自分で資産を運用したり、貯蓄を蓄えておく必要があります。

また、国民年金は滞納してしまうと後で痛い目を見る可能性が高いということを頭に入れておきましょう。

滞納ではなくしっかりと免除や猶予の申請を行い、余裕資金があれば追納を行うことが重要になると思われます。

国民年金はあらゆる年金の基礎になります。重要性を理解して老後の資金を増やしていきましょう。