「老後の2,000万円問題」という言葉が一時期話題になりました。

これに対して、将来もらえる年金額を不安に感じている方も多いのではないでしょうか?

今回は会社員の方が加入している厚生年金の仕組みや、実際にもらえる年金額などについて触れていきたいと思います。

この記事では下記を説明しています。

・厚生年金って何?

・厚生年金はいくらもらえる?元が取れる?

公的年金と私的年金

まず、年金制度には強制加入(義務)の「公的年金」と任意加入の「私的年金」の2種類があることをご理解ください。

公的年金とは国が運営する年金全体を指し、「国民年金」や「厚生年金保険」が該当します。

私的年金とは公的年金の上乗せとなる年金を指し、「国民年金基金」や「確定拠出年金」、「確定給付企業年金」や「個人年金保険」などが該当します。

それらを踏まえて、今回は公的年金である「厚生年金」について触れていきたいと思います。

公的年金の種類

まずは上記で解説したように、日本の公的年金には「国民年金」と「厚生年金保険」の2種類があり、それぞれが別物の年金であるとお考えください。

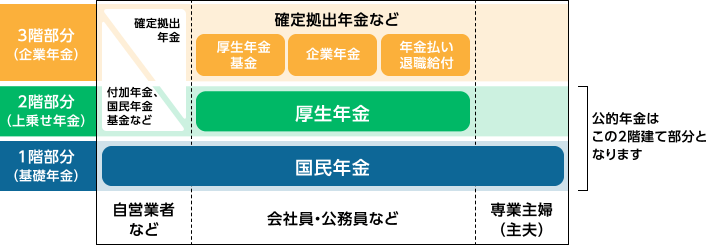

公的年金は下図のような2階立て構造になっており、上乗せとなる私的年金(企業年金)は、3階部分に該当します。

【引用元】 楽天生命 > 公的年金とはどんな制度?

厚生年金は2階部分になるので、国民年金の上乗せ(プラスアルファ部分)という位置づけになります。

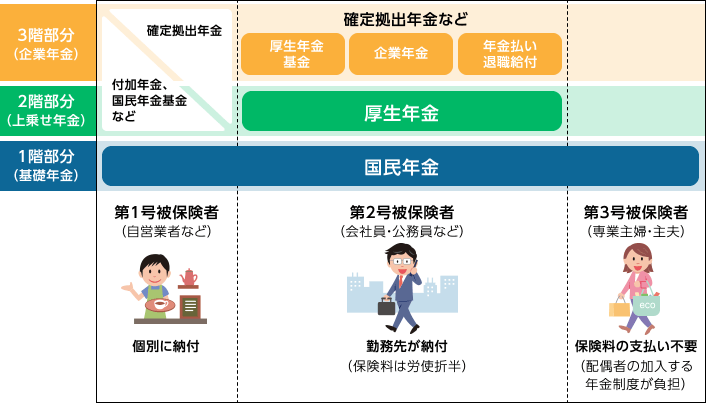

被保険者の分類を理解する(第1号〜第3号)

上の図にもありますが、年金の被保険者(年金を納める人)は保険料の納付方法の違いなどにより下記の3種類に分かれています。

第1号被保険者

第1号被保険者には、自営業者や学生、無職の方が該当します。

対象となる年齢は20歳以上60歳未満となっています。

第2号被保険者

第2号被保険者には、会社員や公務員の方が該当します。

対象となる年齢に要件はありません。

※未成年(16歳)でも会社員なら加入対象となります。逆に、老後の老齢年金を受け取った場合には加入資格を失います。

第3号被保険者

第3号被保険者には、第2号被保険者に扶養されている配偶者の方が該当します。

対象となる年齢は20歳以上60歳未満となっています。(第1号被保険者と同じ)

【引用元】 楽天生命 > 公的年金とはどんな制度?

一見言葉は難しいように見えますが内容は単純です。

自分が第何号の被保険者なのかをまず理解しましょう!

厚生年金を納めている会社員の方は「第2号被保険者」となります。

厚生年金とは?

厚生年金は、第2号被保険者(会社員や公務員の方)に加入義務があります。

第2号被保険者に年齢要件は無いため、会社員であれば16歳でも70歳でも加入対象となります。

厚生年金は2階建ての部分となるので、第2号被保険者の方は国民年金(1階部分)と厚生年金(2階部分)の両方に加入しなければいけません。

この厚生年金の納付金額に対し、老後にもらえる年金のことを老齢厚生年金と呼んでいます。

毎月の納付額は加入者の給料によって異なります。(国民年金は定額です)

厚生年金は、会社員の方が自分の給料に応じた金額を毎月納めている。(国民年金の金額と合わせて給与天引き)

その一方で第1号被保険者は厚生年金に加入することができない。(老後に老齢厚生年金をもらうことができない)

国民年金とは?

国民年金(1階部分)は、20歳以上60歳未満のすべての国民に加入義務 があります。

第1号被保険者(自営業やフリーランスの方)は厚生年金に加入することができないため、基本的にこの国民年金のみに加入することになり、老後の保障が薄くなります。

詳しくはこちらの記事をご参照ください。

納める厚生年金保険料の計算

毎月の給料から天引きされる厚生年金保険料ですが、従業員が全額を負担している訳ではなく、会社が半分を負担しています。(これを労使折半と呼んでいます)

毎月納める厚生年金保険料は、下記の計算式で求めることができます。

標準報酬月額 × 保険料率18.3%(0.183) × 自己負担割合50.0% ※ボーナスなしの場合

厚生年金保険料額表は、こちらで確認することが可能です。

日本年金機構ホームページ > 厚生年金保険料額表

基本的に4月から6月の報酬月額をもとに決定された標準報酬月額は、その年の9月から翌年8月までの1年間、ここで計算された標準報酬月額に基づいた厚生年金保険料が給料に適用されます。

そのため、4月から6月の残業が多い場合は厚生年金保険料が高くなるということになります。

また、これによって基本給が同じ同僚と天引きされる厚生年金保険料の金額が異なるということも起こります。

実際に標準報酬月額と毎月の保険料を計算する

【例】

Aさんの給料(通勤手当や残業手当を含む)は4月が20万円、5月が25万円、6月が22万円でした。

↓

まず、報酬月額を求めます。報酬月額は4月から6月の3ヶ月分の給料の平均です。

20万円(4月) + 25万円(5月) + 22万円(6月) / 3(ヶ月分) = 22.333・・・

割り切れなかったので、報酬月額は22万3,300円とします。

↓

次に、標準報酬月額を確認します。

今回は、確認を行うためにこちらの厚生年金保険料額表を利用します。

日本年金機構ホームページ > 厚生年金保険料額表

令和3年度版のファイルを開き、223,300円が「報酬月額」欄のどこに該当するか探します。

表より、15等級に該当し標準報酬月額は220,000円。

また、表より毎月の給料から天引きされる保険料額は20,130円ということが分かりました。

※上記に記載した「標準報酬月額 × 保険料率18.3%(0.183) × 自己負担割合50.0%(0.5)」という計算式ですが、この標準報酬月額に220,000円を当てはめても計算結果が20,130円となり、計算式が正しいことが分かります。

将来もらえる厚生年金の金額を把握するために、自分の標準報酬月額を確認しておくことが重要です。

標準報酬月額が分かれば、毎月の給料から天引きされる金額にも納得できるでしょう。

貰える厚生年金保険料の計算

次は、将来もらえる老齢厚生年金(厚生年金の納付による年金)を見ていきます。

厚生年金の受給額計算はとても複雑です。

基本的な計算方法は下記のようになります。

① : 平均標準報酬月額(※1) × 0.007125 × 2003年(平成15年)3月までの加入月数

② : 平均標準報酬額(※2) × 0.005481 × 2003年(平成15年)4月以降の加入月数

①+② = 毎年受給できる老齢厚生年金の金額

※1. 標準報酬月額の合計 ÷ 被保険者期間の月数

※2. 標準報酬月額と標準賞与額の合計 ÷ 被保険者期間の月数

2003年4月以降にはじめて就職した(被保険者期間がある)方は、②のみが該当する為そのぶん計算が楽になります。

実際に貰える厚生年金保険料を計算する

上記の計算方法に基づいて、実施にシミュレーションしてみます。

Aさんは、1990(平成2)年4月に22歳大卒で入社した会社を2028(令和10)年3月末に60歳で定年退職予定。(38年間勤務予定)

2003年(平成15年)3月までの被保険者期間は13年で、平均標準報酬月額は35万円。

2003年(平成15年)4月以降の被保険者期間は25年で、平均標準報酬額は45万円(予定)。

↓

①【2003年3月まで】 : 350,000円 × 0.007125 × 156ヵ月(被保険者期間13年×12ヶ月) = 389,025円

+

②【2003年4月以降】 : 450,000円 × 0.005481 × 300ヵ月(被保険者期間25年×12ヶ月) = 739,935円

①+② = 1,128,960円

上記の計算より、Aさんは老齢厚生年金を毎年1,128,960円(毎月およそ95,000円)相当受け取れる見込みであることがわかりました。

老後にもらえる老齢厚生年金の金額は、自分の給料と加入期間(月数)によって決まります。

男女差はありますが、老齢厚生年金の平均受給額は毎月約15万円ほどとなっています。

厚生年金の免除申請

厚生年金保険料の支払いは、一定の条件を満たすことで猶予や免除を受けることが可能です。

事業主側ではなく、会社員側で厚生年金保険料を免除できるケースは下記の通りになります。

産休による免除

産前産後休業期間(産前42日〜産後56日のうち、妊娠または出産を理由として労務に従事しなかった期間)について、事業主が年金事務所に申し出ることにより被保険者と事業主の両方の厚生年金保険料の負担が免除されます。

更に、この免除期間は将来の年金額を計算する際に保険料を納めた期間として扱われます。

育休による免除

満3歳未満の子供を養育するための育児休業等期間についても、事業主が年金事務所に申し出ることにより被保険者と事業主の両方の厚生年金保険料の負担が免除されます。

こちらの免除期間も「産休による免除」と同様に、将来の年金額を計算する際に保険料を納めた期間として扱われます。

厚生年金保険料は産休や育休による免除があるため、子育てにかかる負担を軽減することができる。

厚生年金に関するQ&A

何歳からもらえる?

老齢厚生年金(厚生年金保険の納付によりもらえる年金)は、原則的に下記の2つの条件を満たした方が「65歳」になったときに受給できます。

①老齢基礎年金(国民年金の納付により受け取る年金)の受給資格期間が10年以上

②厚生年金保険の加入期間が1ヶ月以上

「①老齢基礎年金の受給資格期間」とは、下記の3つの合計です。

- 保険料納付済期間 (国民年金を満額納めた期間)

- 保険料免除期間 (納付猶予制度や学生納付特例制度を含めた免除期間)

- 合算対象期間 (昔は国民年金が任意加入だったため、その際に加入しなかった期間)

※原則的に65歳から年金を受け取ることが出来るのは、男性は1961年(昭和34年)4月2日生まれ以降の方、女性は1966年(昭和41年)4月2日生まれ以降の方が対象になります。

また、老齢厚生年金は終身年金であることから生きている間は受け取り続けることが可能です。

現時点で年金は原則65歳から支給される。

老齢厚生年金を貰うためには、老齢基礎年金の受給要件(受給資格期間が10年以上)をクリアする必要がある。

老齢厚生年金の受給額は増やせる?

現時点では、厚生年金保険は最大70歳まで企業に勤め年金保険料を納めることで将来受け取ることができる年金額(加入期間)を増やすことができます。

また、老齢基礎年金と同様に「繰り下げ受給制度」を利用し、受給開始時期を更に後ろにずらすことで受給額を増やすこともできます。

詳細は別の記事にて記載させて頂きたいと思います。

そもそも年金は本当にもらえる?

年金制度は今後100年間は破綻しないと言われています。

理由としては、財源に余裕がある為です。

日本の年金支出は毎年約50兆円あるのですが、同様に年金収入も約50兆円ほどあります。

この年金収入の内訳は、大まかにですが約7割が現役世代からの徴収、約2割が国からの負担、約1割が積立金からの支出となっています。

現在、日本の年金には200兆円以上の積立金があり、こちらも運用により少しずつ金額を増やすことで年金支出の不足分を補っています。

しかし、少子高齢化によって今後は現役世代(年金を納める方)が減っていくことから、年金を納める金額が増え、将来もらえる年金が少し減るということは考えられます。

将来年金がもらえる可能性は非常に高いが、もらえる年金は今よりも少し減ることが予想される。

厚生年金保険は払ったぶんの元が取れる?

老齢厚生年金は終身年金なので、長生きすればするほどもらえる金額が多くなります。

結論から言うと、一般的には75歳ぐらいまで生きれば老齢厚生年金(1階部分の老齢基礎年金を含む)は元を取ることができます。

実際にシミュレーションを行いました。

計算が複雑なので、なるべく簡略化しています。

独身の方の場合

【例】

Aさんは、40年間勤務した会社の平均標準報酬額(おおよその給料平均)が35万円だった。

↓

納める金額は、

350,000(40年間の平均標準報酬額) × 0.09(給料に対して天引きされるおおよその厚生年金保険料の割合) × 480(40年×12ヶ月) = 15,120,000(40年間で自分が納めた厚生年金保険料の合計 ※会社の5割負担分は除く)

↓

受け取る金額は、

350,000(40年間の平均標準報酬額) × 0.005481(固定の値) × 480(40年×12ヶ月) + 780,000(おおよその老齢基礎年金の最大受給額) =

1,700,808(毎年受け取る年金の合計)

↓

元が取れるまでの年数は、

15,120,000(自分が納めた厚生年金保険料の合計) ÷ 1,700,808(毎年受け取る年金の合計) = 8.88… ≒ 9(年)

大雑把な計算ですが、この方の場合は約9年(74歳)で年金の元が取れることがわかりました。

結婚し、配偶者を扶養している場合

上記の例で、結婚されている場合は配偶者の国民年金も支払っているため「受け取る金額」に国民年金780,000(およそ満額の値)をもう一つ追加します。

15,120,000(自分が納めた厚生年金保険料の合計) ÷ 1,700,808(毎年受け取る自分の年金の合計) + 780,000(配偶者の年金の合計)= 6.09… ≒ 6(年)

この方の場合は約6年(71歳)で年金の元が取れることがわかりました。

平均寿命の増加

現在日本人の平均寿命は女性87.45歳、男性81.41歳となっており年々増加傾向にあります。

厚生年金保険は早期にさえ亡くならなければお得な制度です。

特に女性の方は平均寿命が長いぶん得する可能性が高いと考えることができます。

厚生年金保険は、自分の給料や環境によって元が取れる年数が変わる。

平均寿命が年々延びていることや配偶者を扶養に入れることを考えれば、払い損になるリスクは低い。

まとめ

現時点で将来年金がもらえない可能性は非常に低く、元が取れる可能性も高いことから厚生年金保険は心強い制度と言えるでしょう。

厚生年金は国民年金に上乗せして受け取ることができるため老後の保障は手厚くなります。

しかし、デメリットとなるのが毎月の負担額が非常に大きく、稼げば稼いだぶん大きな金額を給料から「強制的に」天引きされてしまうという点です。

これにより今自分が使えるお金が減ってしまうため、お金の自由が効かなくなってしまいます。

また、配偶者を扶養することで貰える年金額を増やすこともできますが、扶養するための条件が厳しいこともあり、共働きが当たり前となりつつある現状ではこの点も冷静に判断する必要があると思います。

良し悪しのある厚生年金保険の重要性を理解して、老後の資金を増やしていきましょう。

-640x360.png)