私はこのブログを開設する直前まで、4年間に渡り消費者金融から150万円ほどのお金を借りていました。

なんとか返済することはできましたが、その恐ろしさを痛感することになりました。

今回は私の返済履歴を元に一体何が恐ろしかったのか解説していきたいと思います。

この記事では下記を説明しています。

・消費者金融を利用するメリット・デメリット

・返済履歴の内容から、何がやばいのかを読み取る

消費者金融とは

消費者金融とは、個人に対して融資(お金を貸すこと)を行う業者です。

代表的な業者には、CMなどでよく見かけるアコム・プロミス・アイフル・レイクALSAなどが挙げられます。

消費者金融からお金を借りる際の借入限度額は「年収の1/3まで」と決まっています。(貸金業法)

このように、消費者金融は貸金業法と呼ばれる法律に基づいて運営されているので、使いかたさえ間違えなければ安心・安全に利用することができます。

また、消費者金融はカードローンの1種になり、正しくは「消費者金融系カードローン」とよばれています。

サラ金との違い

消費者金融は過去に「サラ金」と呼ばれていましたが、現在はそう呼ばれることが少なくなりました。

※サラ金とは、サラリーマン金融の略称です。

そう呼ばれていた理由は、過去にサラリーマン限定の融資を行う消費者金融業者が多かったことにあります。

現在は自営業者やフリーランスも含めた個人に融資を行う業者ばかりとなったため、「消費者金融」と呼ばれるようになりました。

また、20年ほど前に当時の貸金業界の会長が「消費者金融をサラ金とは呼ばない」と声明を出したこともきっかけとなっているようです。

ヤミ金との違い

消費者金融とヤミ金は全く違うものになります。

消費者金融は、貸金業法とよばれる法律に従って運営される健全な業者ですが、

ヤミ金とは、この手続きなどを行っていない業者を指します。

そのため、法律で定められている金額以上の高い金利が設定されたり、お金を返せない人に危害を加えることもあります。

「借金取り」と言われるものですね。

ヤミ金は絶対に利用しないようにしましょう。

消費者金融を利用するメリット・デメリット

メリット

①口座の開設が不要

消費者金融は銀行とは異なり、お金を預かる機能を持っていません。

そのため、はじめて利用する際に口座を開設する必要がありません。

口座の開設手続きや管理には何かと手間がかかるので、この点はメリットと言えます。

②審査のスピードが早く、すぐ借りられる

大手の消費者金融系カードローンでは、審査の時間が最短30分かつその日に融資を受けられることが多いです。

また、口座の開設も不要なため借りたいときにすぐ借りられることがメリットです。

③無利息期間がある場合がある

大手の消費者金融系カードローンでは、初回利用時に1ヶ月ほどの無利息期間がある場合があります。

その期間内の金利が無料になるため、期間内に返済可能であれば実質損をしないということになります。

デメリット

金利が高い

「口座開設不要・即日融資・無利息期間あり」と使い勝手が良い分、金利は高くなります。

金利(年率)の相場は3.0%〜18.0%ほどになっています。

18.0%の金利は高いように感じますが、法律の範囲内(上限20.0%)にはしっかり収まっています。

消費者金融は、とにかく使い勝手が良いことが特徴です。

そのぶん金利が高いことから、無利息期間内での利用や短期間だけお金を借りたいという方にオススメです。

※くれぐれも長期利用にはお気をつけください。

消費者金融からお金を借りた理由

私が23歳の頃に、家庭の事情で消費者金融から150万円ほどのお金を借りることになりました。

当時はお金に関する知識が全くなく、「金利って何?」というほどの状態でした。

また、お金に関して勉強する興味も全くなかったので、自分なりに葛藤していたことを覚えています。

返済履歴の公開と読みかた

それでは、実際に私の返済履歴を見ていきたいと思います。

全部で3ページあるので1ページずつ解説していきます。

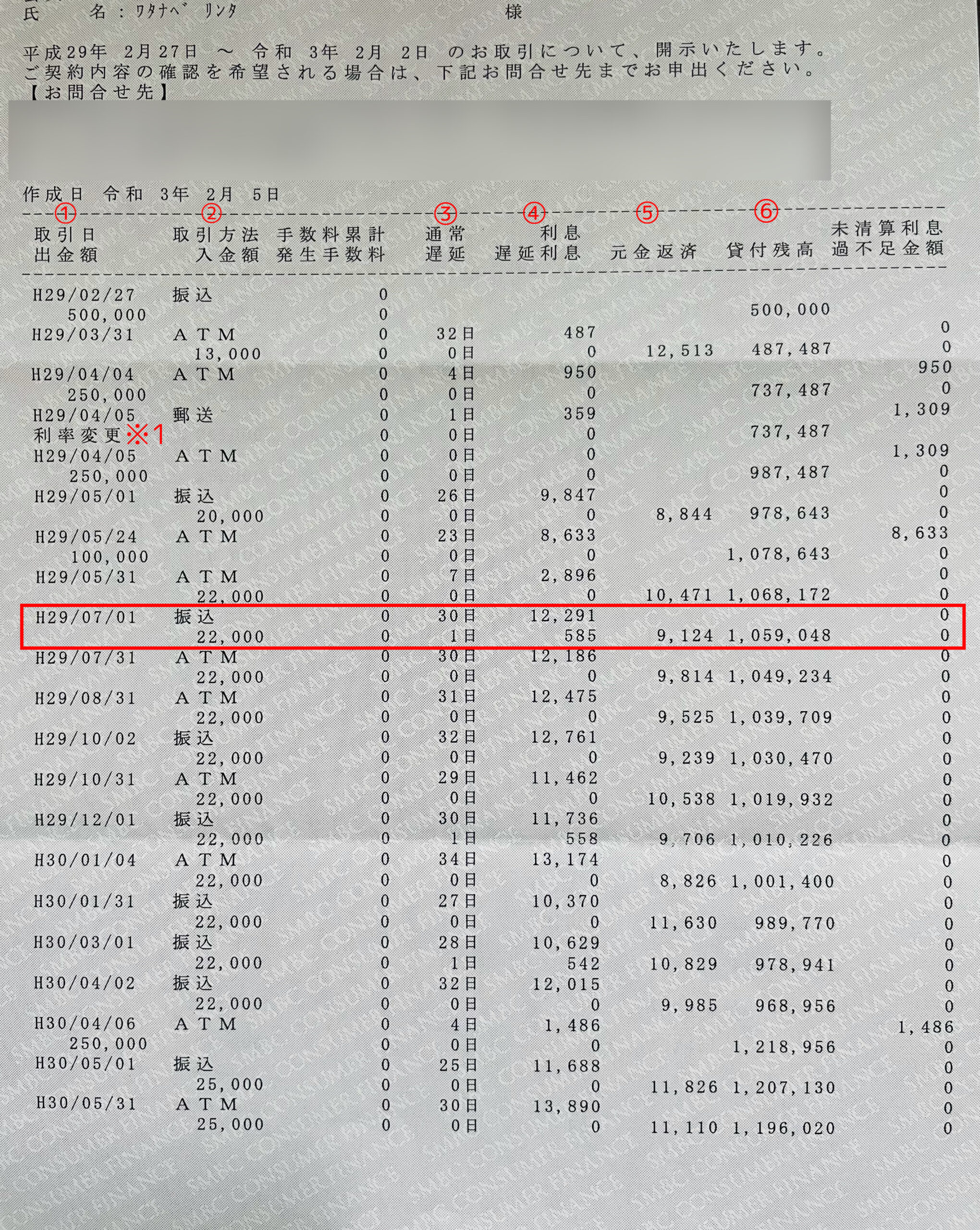

返済履歴(1/3ページ目)

こちらが返済履歴の1ページ目になります。

返済履歴の読みかた

重要なところだけ項目の読みかたを記載しました。

①

取引日(上段)=お金を借りた日。

出金額(下段)=その際に借りた金額。

②

取引方法(上段)= 返済方法。

入金額(下段)= その際に返済した金額。

③

通常(上段)= 前回の借入や返済から何日間経っているか。

遅延(下段)= 返済期限(自分の場合は月末)から何日遅れたか。

④

利息(上段)= 返済する際に借りたお金に追加して支払う金額(手数料)。

遅延利息(下段)= 返済期限から遅れたぶん更に追加で支払わなければならない利息。

⑤

元金返済 = 実際にお金を借りた部分の返済額。

⑥

貸付残高 = まだ返済が残っている金額。(相手側から見れば、貸し付けたお金を回収できていない金額)

利率変更※1 = 私の場合は、H29/04/06以降の金利が17.8%から14.0%に下がっています。

これは「借りている金額が100万円以上の場合は、金利を15.0%以下に下げなければいけない」と法律で定められているためです。

返済履歴から分かること

まず融資期間(お金を借りた期間)ですが、上側の文章にあるように平成29(2017)年2月27日〜令和3(2021)年2月2日の約4年間になります。

①の出金額を見ると、最初に50万円を借りた後は複数回に渡って借り入れを繰り返していることが分かります。

また、②の入金額を見ると、毎月の返済額が少しずつ増えていることが分かります。

私の場合は、定められた毎月の最低返済額を月末に返済していたのですが、借りているお金の金額に伴い、⑥の貸付残高が増えるにつれて毎月の最低返済額も増えていくことが分かります。

【重要】利息と元金の返済について

画像内の赤枠を例とします。

平成29年7月1日に22,000(円)を返済しました。

③通常(上段)の「30日」は、前回の返済日(5月31日)から30日経過しているという意味になります。

それに伴い、④利息(上段)は「12,291(円)」とあるので手数料としてこの金額を支払っていることが分かります。

⑤元金返済の「9,124(円)」は、実際にお金を借りている部分の返済額です。

従って22,000円を返済した内訳は、利息(手数料)が12,291円。返済部分は9,124円となります。

一応ですが、消費者金融の利息は下記の方法で求められます。

「借入残高 × 金利 ÷ 365 × 借入日数」

実際に当てはめてみると、

「借入残高(1,068,172) × 金利(14%なので0.14) ÷ 365 × 借入日数(30)」 = 12291.2

返済履歴に書いてある金額と合っていますね。

借りている金額の残高(⑥の貸付残高)がなかなか減らないのは、このように返済額の半分以上を手数料として取られているためと分かります。

また、赤枠内の③遅延(下段)に「1」とあるように返済期限から1日遅れで返済しています。

これに伴って④遅延利息(下段)の「585(円)」が別途罰金として取られていることも分かります。

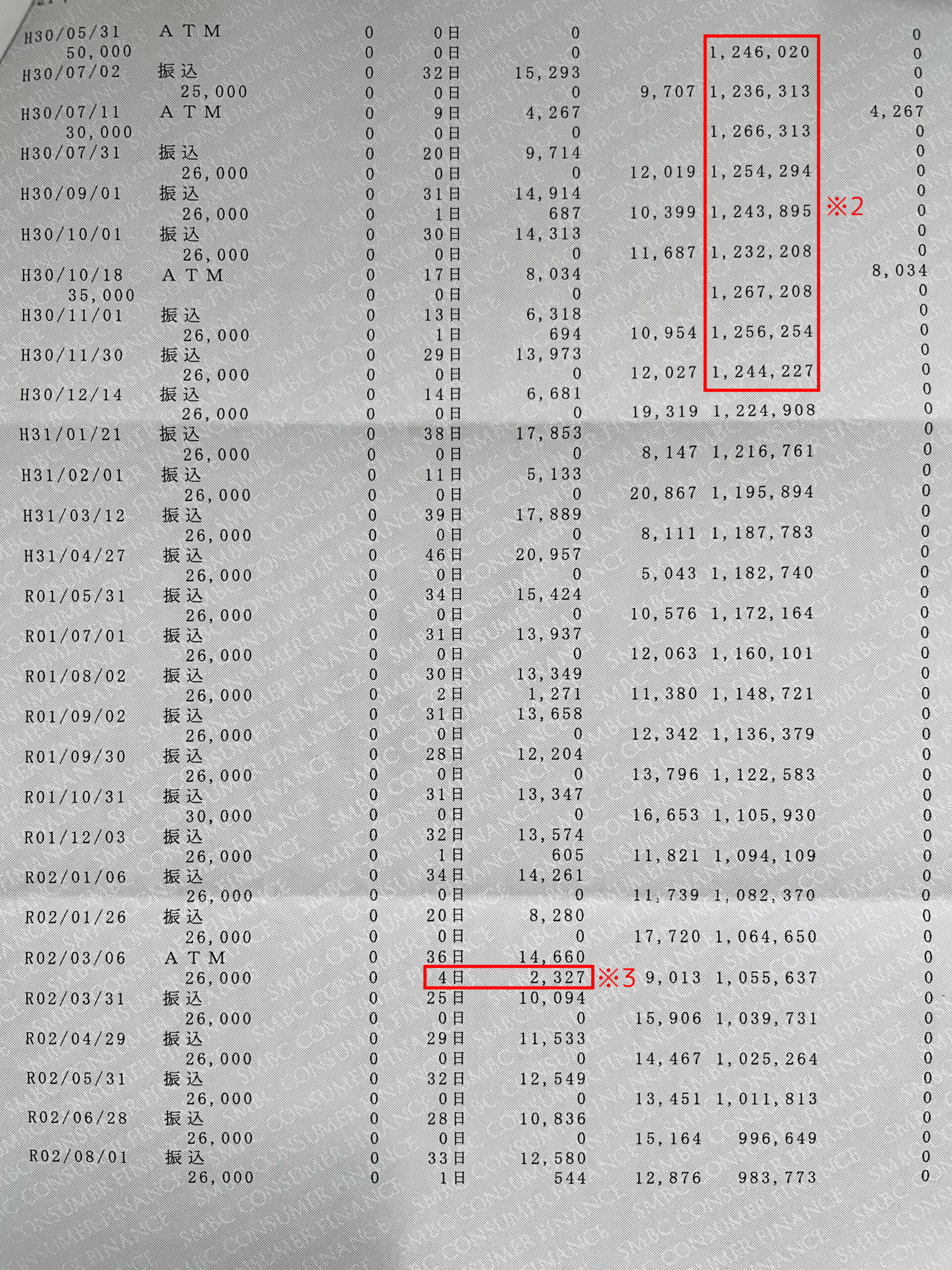

返済履歴(2/3ページ目)

それでは、返済履歴の2ページ目を見ていきます。

1ページ目の続きになるので読み方は1ページ目と同じです。

ポイント①:貸付残高

注目すべき箇所は、貸付残高(右から2番目の列)です。

問題となるのは「返済しているのに貸付残高が増えている」という点です。※2

これは、「毎月返済してはすぐにそのぶんを引き出す」というとんでもないことを行っているためです。

これが消費者金融の沼にハマった返済困難状況と呼ばれる負のループになります。

※既に貸付残高が120万円を超えているので、毎月の最低返済金額を2万6,000円以下に下げることはできませんでした。

ポイント②:遅延利息

もう1点の注目すべき箇所は、遅延利息に関する内容です。※3

この赤枠内に関しては返済が返済期限から4日遅れたことで、罰金を2,327円も支払っていることが分かります。

これだけ遅れると自分の信用情報にも影響している可能性があるので、返済は絶対に遅れてはいけません。

言える立場ではないですが。(笑)

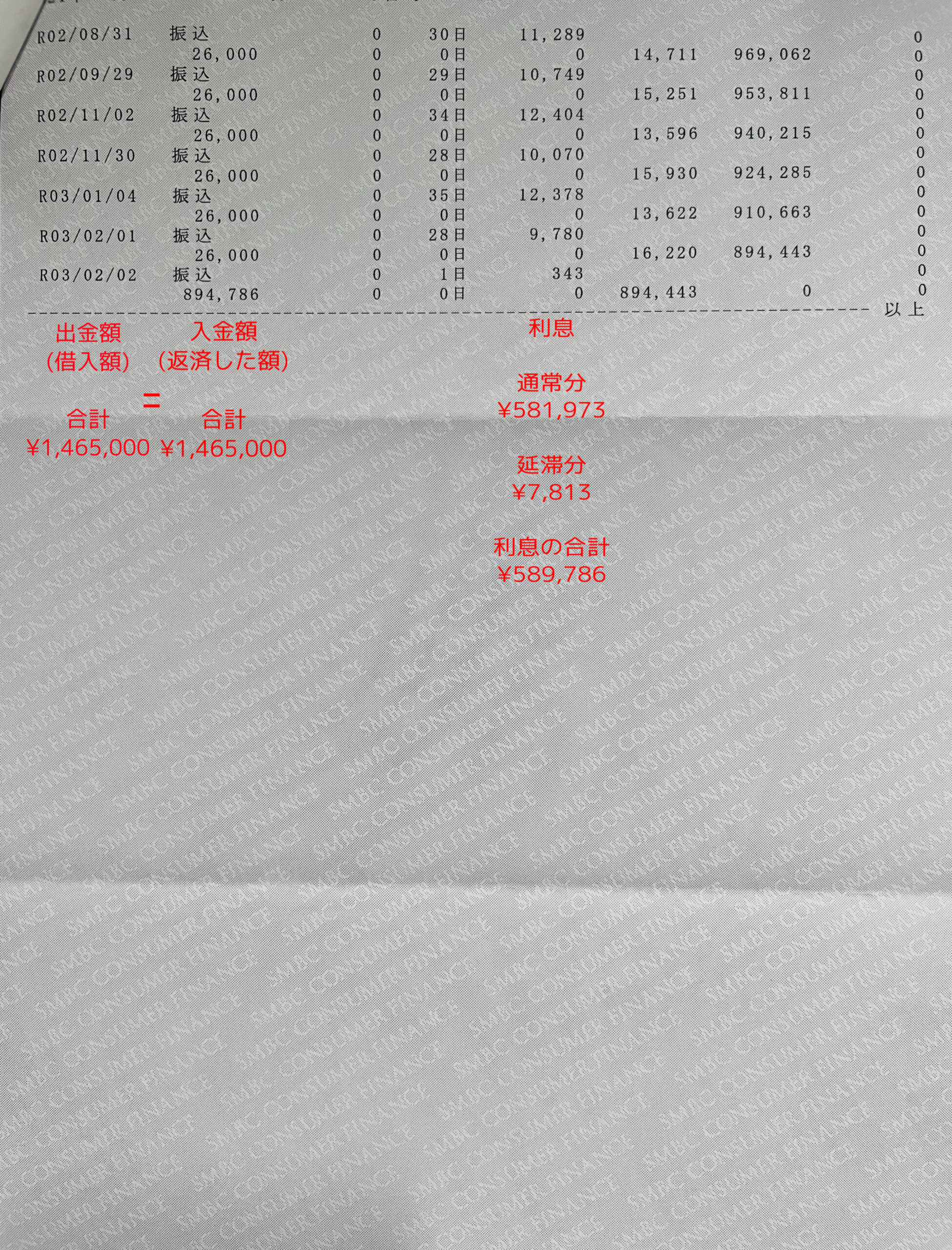

返済履歴(3/3ページ目)

最後に、こちらが返済履歴の3ページ目になります。

令和3(2021)年2月2日。残高の894,443(円)を一括で返済することができました。

ちなみに、もしこのペースで毎月26,000(円)ずつ返済を続けていた場合の完済は2027年頃の予定でした。

画像にも赤字で記載しておりますが、状況をまとめると下記のようになります。

借りた金額の合計は146万5,000円。

返した金額の合計は205万4,786円。(その内、利息は差額の58万9,786円)

4年間の利息を60万円と考えると、年間で15万円。月間で1万2,500円を捨ててきたということが分かりました。

まとめ

消費者金融について思うこと

消費者金融は使い方さえ間違えなければ素晴らしいサービスです。

強く思うことは、なるべく短期決戦に持ちこむ必要があるということです。

融資期間が長ければ長いほど大損するので、「ご利用は計画的に」とCMで言う通り、計画性がとても重要だと思います。

私は計画性ゼロで沼にハマってしまったので、くれぐれもお気を付けください。

この経験について思うこと

もちろん大量のお金も失っていますが、何よりも時間とメンタルを奪われたと思っています。

実体験として、常に返済のことで頭がいっぱいになり他の作業に集中できなくなることが頻繁にありました。

モチベーションも保てず、悪循環になりやすいので長期戦は本当に危険です。

しかし、私の場合はこの経験がお金の勉強をすることであったり、このブログや花づくりを始めることのきっかけになったと思っています。

リスクは大きかったですが重要な経験となっています。

現在も借金やお金の悩みを抱えている方は本当に多いのではないかと思います。

まずは改善に向けて1つずつ確実に行動を起こしていきましょう。

少しでもこの記事やこのブログが皆さんのお役に立てるよう、心から祈っています。